Häufig gestellte Fragen

Häufig gestellte Fragen

3DS v2

Ausschlüsse sind Transaktionen, die AUSSERHALB des Anwendungsbereichs der PSD2 SCA-Vorschriften liegen:

- Bestellung per E-Mail/telefonische Bestellung

- One leg journey - Der PSP (der Acquirer) des/der Zahlungsempfängers/Zahlungsempfängin oder der PSP (die Hausbank) des/der Zahlenden befindet sich außerhalb des EWR

- Übertragbare Prepaid-Karten mit Guthaben von bis zu 150€ (Artikel 63)

- MIT - vom Händler initiierte Transaktionen

Freistellungen sind Transaktionen, die INNERHALB des Anwendungsbereichs der PSD2 SCA-Vorschriften liegen:

- Transaktionen von geringem Wert

- Abonnements

- Risikoanalyse

- Whitelisting

Auf unserer Test-Plattform sind alle Vorkehrungen getroffen worden. Wir nutzen einen Simulator, um die verschiedenen Szenarios nachzustellen.

Wir stellen Test-Kreditkarten zur Verfügung, welche Sie sowohl auf unserer Support -Seite als auch in der Test-Umgebung finden können (Konfiguration > Technische Informationen > Test-Info).

Treten Sie bitte mit uns in Verbindung, wenn Sie 3-D Secure Version 2 (3DSv2) in der Produktivumgebung nutzen wollen.

Die Secure Version 2 ist eine Weiterentwicklung des bisherigen Programmes der 3-D Secure Version 1: Verifiziert durch Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy und JCB J/Secure. Sie basiert auf einer Spezifikation, die von EMVco entwickelt wurde. EMVCo gibt es, um die weltweite Interoperabilität und Akzeptanz sicherer Zahlungsvorgänge zu erleichtern. Sie wird von den sechs EMVCo-Mitgliedsorganisationen American Express, Discover, JCB, Mastercard, UnionPay und Visa überwacht und von Dutzenden von Banken, Händlern, Verarbeitern, Verkäufern und anderen Branchenbeteiligten unterstützt, die als EMVCo Associates teilnehmen.

Einer der wesentlichen Unterschiede in der Version 2 besteht darin, dass der Aussteller viele Datenpunkte aus der Transaktion nutzen kann, um das Transaktionsrisiko zu bestimmen (risikobasierte Analyse). Bei risikoarmen Transaktionen stellen die Aussteller die Transaktion nicht in Frage (z. B. kein Senden einer SMS an den Karteninhaber), obwohl sie die Transaktion (reibungslos) authentifizieren. Umgekehrt verlangen die Aussteller bei Transaktionen mit hohem Risiko, dass sich der Karteninhaber mit einer SMS oder biometrischen Mitteln authentifiziert (Infragestellung).

Unabhängig davon führt die ab 1. Januar 2021 in der EU und ab 14. September 2021 geforderte Strong Customer Authentication (SCA), wie in PSD2 spezifiziert, zu einem erheblichen Anstieg der Transaktionszahlen, die den Einsatz von 3-D Secure Authentifizierung erfordern. Der Einsatz der Version 2 von 3-D Secure sollte die möglichen negativen Auswirkungen auf die Umstellung so weit wie möglich beschränken. Kurz gesagt bedeutet die Version 2 von 3-D Secure:

- Sie müssen 3-D Secure vor dem 1. Januar 2021 implementieren, wenn Ihre Transaktionen unter die EU-Richtlinien PSD2 SCA fallen (wenn Sie 3-D Secure nicht bereits unterstützen).

- Wir empfehlen Ihnen (und es ist teilweise erforderlich), zusätzliche Datenpunkte zur Unterstützung der vom Aussteller durchgeführten Risikobewertung bei der Version 2 von 3-D Secure einzureichen.

- Möglicherweise müssen Sie Ihre Datenschutzerklärung hinsichtlich der DSGVO aktualisieren, da Sie möglicherweise zusätzliche Datenpunkte mit Dritten teilen.

- Eine viel bessere Nutzererfahrung für Ihre Kunden

Die Erwartung am Markt besteht darin, dass ein erheblicher Prozentsatz der Transaktionen mit der Version 2 von 3-D Secure reibungslos abläuft, was im Vergleich zu den aktuellen Non-3-D Secure Bezahlungen nichts Zusätzliches vom Karteninhaber erfordert. Das bedeutet, dass Sie von der erhöhten Sicherheits- und Haftungsverlagerung durch die 3-D Secure-Programme profitieren, während die Umstellung in Ihrem Bezahlprozess nicht negativ beeinflusst werden sollte.

Die EBA (European Banking Authority) und nationalen Banken in jedem betroffenen Land haben sich auf eine Übergangsfrist (bis spätestens März 2020) geeinigt. Dadurch erhält jeder eCommerce-Teilnehmer die Möglichkeit, alle Details zu dieser neuen Verordnung zu klären. Wir empfehlen jedoch dringend, so bald wie möglich 3DS in Ihrem Konto/Ihren Konten zu aktivieren.

Da unsere TEST-Umgebung bereit ist, empfehlen wir Ihnen, so schnell wie möglich mit dem Testen Ihrer Integration zu beginnen.

Klicken Sie hier, wenn Sie die eCommerce-Seite verwenden. Wenn Sie Ihre eigene Seite verwenden, klicken Sie hier.

Ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich treten die Regeln der Strong Customer Authentication (SCA) für alle digitalen Zahlungen in Europa in Kraft. Im Augenblick arbeiten Banken, Zahlungsdienstleister und Kartennetze an technischen Lösungen, die den Anforderungen von PSD2 entsprechen. Damit Sie Zahlungen nach dem 1. Januar akzeptieren können, müssen Sie sicherstellen, dass diese technischen Lösungen mit Ihrem Online-Shop funktionieren.

Zur Akzeptanz von Zahlungen aus den weltweit größten Kartennetzwerken Visa, Mastercard und Amex ist es erforderlich, dass Sie die Sicherheitslösung 3D Secure für Ihren Online-Shop umgesetzt haben. 3D Secure wird seit 2001 zur Verbesserung der Sicherheit bei Online-Kartentransaktionen eingesetzt. Jetzt wurde aber eine neue Version entwickelt, mit der die Anforderungen der PSD2 Strong Customer Authentication erfüllt werden.

Nexi Payengine empfiehlt die Verwendung von 3-D Secure, da es hilft, Betrug zu verhindern und Sie auch vor der Haftung bei einem Betrug schützt. Ab dem 1. Januar 2021 ist es auch eine Voraussetzung für die Annahme der Zahlungen mit den wichtigsten Karten.

3DSv2 fordert Händlerinnen/Händler dazu auf, zusätzliche Daten (obligatorische / empfohlene etc.) zu erfassen. Auf der folgenden Seite finden Sie alles, was Sie als Händlerin/Händler hierzu wissen müssen:

https://www.concardis.com/de-en/protecting-your-data

https://www.concardis.com/online-handel/psd2-starke-kundenauthentifizierung

Die Zweite EU-Richtlinie über Zahlungsdienste (2015/2366 PSD2) trat im Januar 2018 in Kraft und hat zum Ziel, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine noch offenere, wettbewerbsfähigere Zahlungslandschaft zu fördern. Als Zahlungsdienstleister ist Nexi Payengine stolz darauf, seit dem 29. Mai 2018 als PSD2-konform bestätigt worden zu sein.

Eine der Hauptanforderungen von PSD2 betrifft die Strong Customer Authentication (SCA), die ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich für alle elektronischen Transaktionen in der EU erforderlich ist. SCA verlangt von den Karteninhabern, sich mit mindestens ZWEI der folgenden drei Methoden zu authentifizieren:

- Etwas, das sie kennen (PIN, Passwort…)

- Etwas, das sie besitzen (Kartenleser, Mobiltelefon…)

- Etwas, das sie sind (Stimmenerkennung, Fingerabdruck…

Das bedeutet, dass Ihre Kunden in der Praxis keine Kartenzahlung mehr online durchführen können, indem sie nur die Informationen auf ihren Karten verwenden. Sie müssen stattdessen beispielsweise ihre Identität mittels einer Bank-App verifizieren, die mit ihrem Mobiltelefon verbunden ist und zur Genehmigung des Kaufs ein Passwort oder einen Fingerabdruck benötigt.

Weitere Informationen über PSD2 finden Sie hier: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Nein, und wir planen nicht, dies anzubieten.

COF in Kürze: Der Kunde leitet eine erste Transaktion mit einem Händler mit 3D-S (CIT) ein. Aus dieser ersten Transaktionserfahrung heraus kann der Händler wiederkehrende Transaktionen (Abonnement oder mit Zustimmung des Kunden -> Tokenisierung) durchzuführen. Diese sind als MIT-Transaktionen gekennzeichnet.

MIT sind eine der im 3DSv2 vorgesehenen Ausnahmen, wenn sie die folgenden kumulativen Bedingungen erfüllen:

- nachfolgende Transaktionen eines anfänglichen CIT

- CIT wurde mit einer obligatorischen Authentifizierung durchgeführt

- Eine dynamische ID-Verknüpfung wird zwischen der anfänglichen CIT und den nachfolgenden MITs hergestellt

Nach der ersten Authentifizierung können die folgenden Ausnahmen/Ausschlüsse gelten:

- Entweder wegen gesetzlich wiederkehrender Ausnahmen, die für Abonnements mit einem festen Betrag und einer festen Periodizität gelten (Händlern wird in der Tat empfohlen, sich für den vollen Betrag zu authentifizieren und Angaben zur Anzahl der vereinbarten Zahlungen mit Karteninhabern zu machen).

- Entweder, weil andere Arten von Transaktionen vom Geltungsbereich von SCA ausgeschlossen sind... Auf alleiniges Risiko des Händlers im Falle einer Rückbuchung (Schutz auf den authentifizierten Betrag beschränkt) UND die Verpflichtung des Emittenten, dieses Risiko einzugehen:

- Außerplanmäßiger COF: Das Prinzip der nachfolgenden Transaktionen wird mit dem Karteninhaber vereinbart, aber Betrag und/oder Periodizität sind nicht festgelegt

- Branchenpraktiken: inkrementell, No-show, etc...

Für die Übergangszeit haben die Schemata eine Standard-ID definiert. Sie soll für nachfolgende MITs verwendet werden, die vor der Einführung von 3DS v2 erstellt wurden.

Zur Vereinfachung für Händler und Verbraucher ermöglicht PSD2 einige Ausnahmen von der Strong Customer Authentication. Wichtig ist, ist das alle Transaktionen, die zu einer Freistellung berechtigen, nicht automatisch freigestellt werden. Bei Kartentransaktionen entscheidet beispielsweise die kartenausgebende Bank, ob eine Freistellung genehmigt wird oder nicht. Selbst wenn eine Transaktion für eine Freistellung berechtigt ist, muss der Kunde also möglicherweise noch eine Strong Customer Authentication durchführen, wenn die kartenausgebende Bank diese verlangt.

Diese Situation ist nur möglich, wenn Sie nur über DirectLink (Merchant own page/FlexCheckOut) eingebunden sind, da Nexi Payengine auf der gehosteten Zahlungsseite Nexi Payengine die obligatorischen Daten sammelt.

Zuallererst identifiziert Nexi Payengine den Fluss, der basierend auf den Kartennummern zu v1 oder v2 geleitet werden soll.

Wenn die Karte in V2 registriert ist, gibt es die folgenden möglichen Szenarien:

Pflichtdaten:

- Wenn die falschen Daten übermittelt werden, wird die Transaktion blockiert

- Wenn einige Daten fehlen, leitet Nexi Payengine Ihre Transaktion an Fluss v1 weiter.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, sondern an Fluss v1 umgeleitet.

Empfohlene oder optionale Daten:

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, kann jedoch nicht von der Ausnahme profitieren.

Configuration

Wenn Sie ein Produktionskonto wünschen, wenden Sie sich bitte per E-Mail an Ihren Kundenbetreuer. Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, wenden Sie sich bitte unter payengine-service@nexigroup.com an unsere Vertriebsabteilung.

Wie lange die Aktivierung einer Zahlungsmethode dauert, hängt von den folgenden Faktoren ab:

- In der Regel dauert es etwa eine Woche, bis der Acquirer bzw. die Bank Ihren Vertrag bearbeitet hat. Wenn Sie bereits einen Vertrag haben, dauert die Aktivierung ein paar Tage.

- Bei bestimmten Zahlungsmethoden sind zusätzliche Kontrollen erforderlich, bevor sie aktiviert werden können, z. B. im Fall von 3-D Secure, das direkt bei VISA oder MasterCard (und nicht beim Acquirer) beantragt wird.

Um Ihren Firmennamen zu ändern, müssen wir zunächst wissen, ob sich auch Ihre Umsatzsteuernummer ändert. In diesem Fall wenden Sie sich bitte an Ihren Kundenbetreuer. Wenn sich nur Ihr Firmenname ändert, können Sie sich ganz einfach per E-Mail oder telefonisch an unseren Kundendienst wenden.

In der Testumgebung können Sie ganz einfach eine fiktive Nummer (wie z. B. 123456789) hinzufügen.

Sie können eine E-Mail mit Ihrer PSPID und der neuen Adresse an unsere Abteilung Kundendienst senden. Ihre Adresse wird schnellstmöglich aktualisiert.

Da Ihr Konto personenbezogene Daten enthält, wenden Sie sich zum Löschen Ihres Kontos bitte per E-Mail an payengine-service@nexigroup.com

Unser Kundendienst bearbeitet dann Ihre Anfrage. Unter Umständen kann Ihr Konto aufgrund gesetzlicher Verpflichtungen nicht sofort gelöscht werden, sondern es muss eine Mindestaufbewahrungsfrist eingehalten werden.

Wenn sich Ihre Umsatzsteuer-Identifikationsnummer geändert hat, benötigen Sie eine andere PSPID bzw. ein anderes Konto. Bitte wenden Sie sich an Ihren Kundenbetreue/r und bitten Sie ihn, ein neues Konto einzurichten.

Um Ihre Kontonummer zu ändern, wenden Sie sich bitte an unseren Kundendienst. Unser Team kümmert sich um Ihre Anfrage.

Dazu können Sie sich telefonisch oder per E-Mail an unseren Kundendienst wenden.

Ihre Telefonnummer können Sie ganz einfach in unserem Backoffice ändern. Nachdem Sie sich angemeldet haben, gehen Sie bitte zu Konfiguration > Konto > Ihre Kontaktdaten.

Wenn Sie die PSPID Namen für ein bestehendes Produktionskonto ändern möchten, wenden Sie sich bitte an Ihren Kundenbetreuer, der ein neues Konto für Sie eröffnet. Der bestehende PSPID Name kann nicht geändert werden, so dass für Sie ein neues Konto mit einem neuen Namen erstellt wird. Bitte beachten Sie, dass für diesen Service eine Gebühr erhoben wird.

Ihre E-Mail-Adresse können Sie ganz einfach selbst in unserem Backoffice ändern. Nachdem Sie sich angemeldet haben, gehen Sie bitte zu Konfiguration > Konto > Ihre Kontaktdaten.

Bitte wenden Sie sich an den Verwalter Ihres Kontos, um sich im Back Office anzumelden. Dort können Sie unter Konfiguration -> Konto -> Ihre Kontaktdaten die Kontaktperson ändern. Wenn sie sich nicht anmelden können, können sie sich an unseren Kundendienst wenden.

Auch wenn wir davon abraten, da diese Funktion ab dem 25. August 2020 nicht mehr unterstützt wird, können Sie zusätzlich zur SHA-Signatur-Authentifizierung die sogenannte Referrer-Prüfung konfigurieren. Bei dieser Einstellung prüft unser System die Herkunft der Transaktionsanfrage, d. h. von welcher URL die Anfrage kommt (= der Referrer). Das Ziel besteht darin, dass nicht autorisierte URLs (die nicht in Ihrem Konto konfiguriert wurden) die Zahlungsseite nicht aufrufen können.

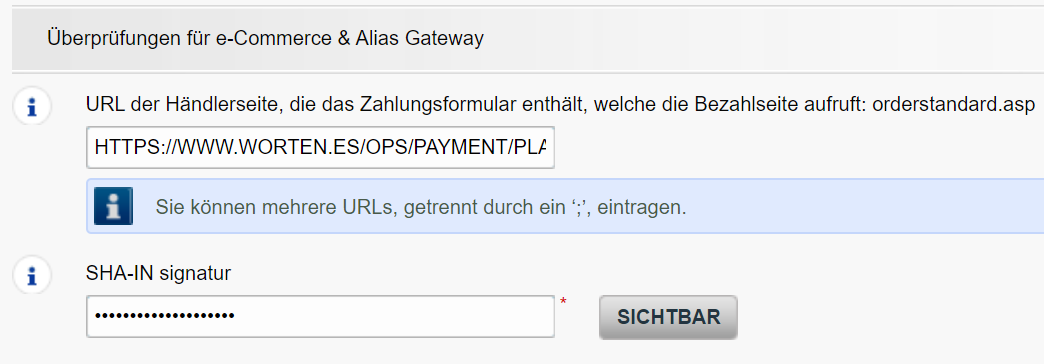

Zum Einrichten oder Entfernen gehen Sie einfach auf Konfiguration > Technische Informationen > Daten- und Ursprungsüberprüfung. Unter Überprüfungen für e-Commerce & Alias Gateway können Sie eine oder mehrere URLs eingeben, die Sie für den Aufruf der Zahlungsseite aktivieren möchten: orderstandard.asp / orderstandard_utf8.asp.

Mögliche Fehlermeldungen im Zusammenhang des Referrers lauten “unknown order/1/r" und “unknown order/0/r”. Informationen zu Fehlermeldungen im Zusammenhang mit der Herkunftsabfrage finden Sie in Mögliche Fehler.

Wichtig: Wir raten dringend davon ab und empfehlen daher, das Feld leer zu lassen. Wenn Sie es aber trotzdem verwenden wollen,

- Die URL(s) müssen immer mit http:// oder https:// beginnen

- You can enter the full URL or simply the domain name; Sie können die komplette URL oder einfach den Domainnamen eingeben. Letzteres führt dazu, dass sämtliche Unterverzeichnisse und Seiten dieser Domain akzeptiert werden.

- Wenn der Händler über mehrere Domains verfügt, können auch mehrere URLs eingegeben werden, z. B. http://www.mysite.com;http://www.mysite.net;http://www.secure.mysite.com. Die einzelnen URLs werden durch Semikolon ohne Leerzeichen vor oder nach dem Semikolon getrennt.

- Wenn Sie von Ihrer Testseite eine Transaktion vornehmen, denken Sie bitte daran, die URL Ihrer Seite als Referrer einzugeben, weil Sie andernfalls eine Fehlermeldung erhalten

Bei dieser Gelegenheit möchten wir Sie auch daran erinnern, dass auch wenn der Referrer unserem System erlaubt, die Herkunft eines Auftrags zu identifizieren, die SHA-Signatur-Authentifizierung die vertrauenswürdigste Methode zur Sicherung Ihrer Transaktionen auf Ihrer PSPID bleibt. Weitere Informationen darüber finden Sie in unserem Leitfaden zur Integration von SHA-Signaturen.

Contract

Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, wenden Sie sich bitte unter payengine-service@nexigroup.com an unsere Vertriebsabteilung.

Bitte wenden Sie sich per E-Mail an unseren Kundendienst und geben Sie in Ihrer E-Mail Ihre PSPID, die gewünschte Option und den Preis (falls bekannt) an. Unser Team aktiviert dann diese Option für Sie.

Um Lastschriften auf Ihrem Konto zu aktivieren, senden Sie bitte Ihre IBAN und BIC oder das RIB-Formular an unseren Kundendienst. Von unserem Team erhalten Sie dann ein Formular, das Sie unterzeichnen müssen. Nach Erhalt des unterzeichneten Formulars können wir Lastschriften für Ihr Konto problemlos aktivieren.

Bitte wenden Sie sich per E-Mail oder Telefon an Ihren Verkaufsberater um diese Kündigung anzufragen. <.

Sie können sich telefonisch oder per E-Mail an Ihren Kundenbetreuer wenden und diese Option beantragen. Nachdem Sie Ihr Upgrade/Downgrade-Formular unterzeichnet haben, senden Sie es bitte an unseren Kundendienst.

Bitte wenden Sie sich an Ihren Kundenbetreuer und bitten Sie ihn, einen neuen Vertrag vorzubereiten. Nach der Unterzeichnung schicken Sie den Vertrag bitte an unseren Kundendienst.

Ihre Option (ausgenommen die Option 3-D Secure) können Sie deaktivieren, indem Sie unseren Kundendienst per E-Mail bitten, diese Option zu deaktivieren.

Getting started

Mit der Aktivierung Ihres Kontos steht Ihnen unser Abstimmungs-Tool automatisch zur Verfügung, sofern Sie ein Full Service Konto oder die Akzeptanz durch Collect haben. Auf diese Weise können Sie die Zahlungen, die auf Ihrem Bankkonto eingehen, problemlos mit den Bestellungen/Transaktionen auf Ihrem Nexi Payengine -Konto abstimmen.

Nexi Payengine bietet Zahlungsdienstleistungen an, die den aktuellen Standards für Datensicherheit in der Zahlungsbranche entsprechen: PCI DSS.

PCI DSS umfasst eine Vielzahl von Sicherheitsanforderungen und Kontrollen, die regelmäßig implementiert und ausgeführt werden.

Diese Sicherheitskontrollen zielen darauf ab, ein konstant hohes Sicherheitsniveau in der Zahlungsplattform zu gewährleisten, wodurch ein optimaler Schutz von Transaktionen und Daten garantiert ist.

Sobald Sie alle notwendigen Schritte ausgeführt haben und wir alle relevanten Unterlagen und einen unterzeichneten Vertrag erhalten haben, aktivieren wir Ihr Konto. Je schneller Sie diese Schritte ausführen und uns die Unterlagen zusenden können, desto schneller können wir Ihr Konto eröffnen.

Bitte beachten Sie, dass Sie mindestens eine aktive Zahlungsmethode brauchen, bevor wir Ihr Konto aktivieren können.

Wenn Sie sich bei der Nexi Payengine anmelden möchten, gehen Sie bitte auf easycontract: https://easycontract.concardis.com/p/user/register und füllen Sie ein kurzes Formular aus. Sobald wir Ihre Daten überprüft haben, senden wir Ihnen per E-Mail ein vorläufiges Passwort zu. Sobald Sie Ihr vorläufiges Passwort erhalten haben, können Sie sich mit der ID anmelden, die Sie in der ersten Registrierung ausgewählt haben. Um Ihre Registrierung abzuschließen und Ihr Konto vollständig zu aktivieren, führen Sie bitte die auf der Homepage Ihres Kontos aufgeführten Schritte aus.

Glossary

Zahlungsabwicklung ist ein Service, mit dem Websites online verkaufen können, indem sie Zahlungen auf elektronischen Wegen (z.B. per Kreditkarte, Debitkarte oder Banküberweisung) annehmen.

Zahlungsabwicklung ist die von Zahlungsdienstleistern bereitgestellte technische Verbindung – auch als „Gateway“ bezeichnet – zwischen einer Website und Finanzinstituten oder „Akzeptanzpartner“, die verschiedene Zahlungsmethoden anbieten. Einfach ausgedrückt: Ohne einen Payment Service Provider kommen Sie nicht an Ihr Geld.

Die Abkürzung PSPID steht für „Payment Service Provider ID“. Diesen Namen haben Sie bei Ihrer ersten Registrierung zum Identifizieren des Unternehmens, mit dem Ihr Konto verknüpft ist, gewählt. Zum Anmelden an Ihrem Konto brauchen Sie Ihre PSPID und Ihr Passwort.

Bitte halten Sie Ihre PSPID immer bereit, wenn Sie sich an unseren Kundendienst wenden.

Ein RIB-Formular ist das Originaldokument, welches Sie von der Bank in Frankreich erhalten haben.

Eine Benutzer-ID identifiziert den jeweiligen Benutzer eines Kontos.

Falls Ihr Konto mehr als einen Benutzer hat, melden Sie sich durch Eingabe Ihrer USERID, Ihrer Payment Service Provider ID (PSPID), sofern benötigt, und Ihres Passworts an. Achten Sie darauf, dass Sie auf den Link „Als Benutzer anmelden“ klicken, damit alle drei Felder angezeigt werden.

Wenn Ihr Konto nur einen Benutzer hat, brauchen Sie keine USERID. Sie melden sich nur mit Ihrer PSPID und Ihrem Passwort an. Vergewissern Sie sich deshalb bitte, dass in Ihrem Anmeldebildschirm nur zwei Felder angezeigt werden. Wenn Sie drei Felder sehen, klicken Sie auf den Link „Als PSPID anmelden“ unten links im Bildschirm, um sich als Händler anzumelden.

Bei einer DirectLink- oder Batch-Integration entspricht der Parameter USERID dem API-Benutzer, der für Ihre PSPID eingerichtet ist. Bitte beachten Sie, dass der API Benutzer sich nicht im Back Office einloggen kann.

Das Back Office ist die sichere Website, auf der Sie Ihr Nexi Payengine-Konto verwalten. Nach dem Anmelden können Sie Ihre Verwaltungsdaten überprüfen und bearbeiten, Ihre Zahlungen verwalten, Ihre technischen Einstellungen ändern und vieles mehr. Zum Anmelden brauchen Sie nur Ihre Payment Service Provider ID (PSPID) und Ihr Passwort.

Ein Händlerkonto ist eine Art Bankkonto, mit dem Sie die Bezahlung Ihrer Transaktionen für bestimmte Zahlungsmethoden anbieten und empfangen können. Händlerkonten werden von verschiedenen Banken und Finanzinstituten – den so genannten „Akzeptanzpartner“ – angeboten.

Ein Händlerkonto erlaubt Ihnen die Autorisierung und Akzeptanz für bestimmte Zahlungsmethoden, bevor Sie mit Fernabsatz beginnen können. Wenn Sie weitere Zahlungsmethoden hinzufügen möchten, um die Konversion zu verbessern, müssen Sie meist zusätzliche Händlerkonten bei anderen Akzeptanzpartnern eröffnen. Wir können Sie darüber beraten und Ihnen die geeigneten Akzeptanzpartner für Ihr Unternehmen vorstellen.

Je nachdem, in welchem Markt Sie tätig sind, können wir Ihnen auch direkt ein Händlerkonto anbieten. Bei Full Service können Sie mehrere Zahlungsmethoden auf einmal aktivieren – und zwar mit nur einem Vertrag. Indem Sie Ihren Kunden mehr inländische Zahlungsmethoden anbieten, die sie kennen und denen sie vertrauen, erhöhen Sie die Konversion und steigern Ihren Online-Umsatz.

Der Begriff „Phishing“ leitet sich vom englischen Wort „fishing“ (Fischen) ab. Der Ersatz des „F“ durch „Ph“ ist wahrscheinlich auf die Abkürzung des Ausdrucks „Password Harvesting Fishing“ zurückzuführen.

Bei Phishing wird versucht, Sie mit E-Mails, Hypertext-Links und Internetseiten auf gefälschte Webseiten zu locken, wo Sie aufgefordert werden, vertrauliche Daten (wie Ihre Bankverbindung oder Kreditkartennummer) preiszugeben. In der Regel werden Sie mit einer betrügerischen E-Mail gebeten, Ihr Passwort, Ihre Bankdaten, Kontonummern, Kreditkartendaten oder ähnliche Angaben zu bestätigen und dazu auf einen Link in der E-Mail zu klicken. Dieser Link führt Sie dann auf eine gefälschte Seite mit einer Adresse, die der Adresse der Original-Website täuschend ähnlich ist.

Vorbeugung:

- Bei E-Mails ist Vorsicht geboten.

- Die Adresse des Absenders ist sehr leicht zu fälschen: Deshalb ist der Verfasser einer E-Mail, die Sie erhalten, nicht unbedingt der Dienstleister, für den Sie ihn halten.

- Antworten Sie nicht auf E-Mails, die Sie zur Eingabe persönlicher Daten auffordern. Dienstleister wie Banken, Kreditkartenunternehmen , etc. werden Sie niemals per E-Mail nach Ihrem Passwort, Ihrer Kreditkartennummer oder anderen persönlichen Daten fragen.

- Geben Sie Links von Hand ein. Klicken Sie nicht auf Links in verdächtigen E-Mails: Geben Sie URL-Adressen von Hand ein oder suchen Sie sie aus Ihren Favoriten heraus. Links in betrügerischen E-Mails können Sie auf gefälschte Webseiten weiterleiten. Die Unterschiede der URL-Adressen sind oft sehr schwer zu erkennen. Auch das Aussehen der Website kann trügerisch sein.

- Prüfen Sie die Verschlüsselung von Webseiten. Bevor Sie persönliche Daten auf einer Webseite eingeben: Vergewissern Sie sich, dass die Seite persönliche Daten verschlüsselt. Das erkennen Sie an der Buchstabenfolge „https“ („s“ für sicher) in der Web-Adresse und an dem Symbol eines geschlossenen Vorhängeschlosses bzw. nicht zerbrochenen Schlüssels in Ihrem Browser. Unglücklicherweise können auf bestimmten Systemen das Schloss-Symbol (und der Schlüssel) gefälscht werden. Überprüfen Sie, ob Sie tatsächlich auf der Website sind, auf der sie zu sein glauben. Doppelklicken Sie dazu auf das Schloss-Symbol, um das Zertifikat der Website anzuzeigen. Vergewissern Sie sich, dass der Name auf dem Zertifikat mit dem Namen in der Adressleiste übereinstimmt. Wenn die Namen unterschiedlich sind, befinden Sie sich möglicherweise auf einer gefälschten Website.

- Prüfen Sie Ihre Kontoauszüge und Kreditkartenabrechnungen regelmäßig.

- Verbessern Sie die Sicherheit Ihres Computers: Aktivieren Sie ein Anti-Phishing-Filter, damit Sie betrügerische Websites erkennen, bevor Sie sie besuchen. Manche Browser (z. B. Internet Explorer) haben ein solches Filter eingebaut. Wenn nicht, können Sie es als Toolbar installieren. Installieren Sie regelmäßig die aktuellen Sicherheitsupdates für das Betriebssystem und die Software auf Ihrem Computer. Installieren Sie eine Firewall. Installieren Sie Antivirus-Software und halten Sie sie auf dem neuesten Stand.

Was müssen Sie tun, wenn Sie Phishing zum Opfer fallen?

Wenn Sie glauben, dass Sie eine Phishing-E-Mail erhalten haben, gehen Sie bitte wie folgt vor:

- Ändern Sie SOFORT die Passwörter und/oder PIN-Codes für das Online-Konto bei dem Unternehmen, dessen Identität gefälscht wurde.

- SENDEN Sie die betrügerische Nachricht an das betreffende Unternehmen. In der Regel haben Unternehmen eine spezielle E-Mail-Adresse für die Meldung solcher Angriffe.

- Melden Sie den Phishing-Versuch den zuständigen Stellen (der örtlichen Polizei, dem Internet Fraud Complaint Center, der Anti-Phishing Working Group).

- BEWAHREN Sie alle BEWEISE für den Betrugsversuch auf. Löschen Sie vor allem im Fall eines Phishing-Versuchs per E-Mail nicht die E-Mail, denn sie enthält im Nachrichtenkopf versteckt Informationen, die zum Ermitteln der Herkunft des Betrugsversuchs notwendig sind.

Weitere Informationen:

Anti-Phishing Working Group

Internet Fraud Complaint Center

Invoicing

Sie können sich mit der E-Mail-Adresse, an die Ihnen die Rechnung zugesendet wird, registrieren. Gehen Sie dazu wie folgt vor: Öffnen Sie die E-Mail mit der Benachrichtigung -> Klicken Sie auf die Schaltfläche „Rechnung anzeigen“ -> Klicken Sie auf die Schaltfläche „Registrieren“, wenn das Browserfenster geladen wurde. Ihr Benutzername ist die E-Mail-Adresse, bei der die Rechnung eingeht. Falls Sie Fragen zur Registrierung bei Order2Cash haben, sehen Sie sich bitte die FAQs auf der Order2Cash-Website an, oder wenden Sie sich über das Kontaktformular an den Order2Cash Support.

Um Ihr Bankkonto in unserem System zu ändern, senden Sie bitte das neue IBAN/BIC- oder RIB-Formular an unseren Kundendienst. Von dort erhalten Sie dann ein neues Formular zum Unterzeichnen.

Wenn Sie Ihre Rechnungsadresse oder die Zahlungsweise für Ihrer Rechnungen ändern möchten, senden Sie bitte eine E-Mail mit Ihrer PSPID an unseren Kundendienst.

Unser Team kümmert sich dann um Ihre Anfrage.

Ein SEPA-Mandat ist einfacher zu arrangieren und Sie als Händler brauchen sich nicht durch die manuelle Bezahlung unserer Rechnungen zu kümmern.

Wenn Sie eine Gutschrift beantragen möchten, wenden Sie sich bitte per E-Mail oder telefonisch an Sie unseren Kundendienst.

PCI-Zertifizierung

Die einzige voll PCI-konforme Methode ist die POST-Methode. So stellen Sie sicher, dass keine sensiblen Daten Ihrer Kunden preisgegeben werden.

Dadurch können Sie außerdem die DSGVO-Verpflichtungen erfüllen, indem Sie die Kontrolle über die personenbezogenen behalten.

Unsere Plattform blockiert jede Anfrage, die mit einer nicht konformen Methode gesendet wird.

Wenden Sie sich an Ihre IT-Abteilung, um sicherzustellen, dass Ihr System nur POST-Anfragen sendet.

Transactions

Rückerstattungen können Sie nur für Transaktionen durchführen, bei denen Sie den Status 9 seit mindestens 24 Stunden haben. Eine Stornierung oder Löschung kann innerhalb ca. 24 Stunden erfolgen nachdem die Transaktion den Status 5 oder 9 hat.

Wenn Sie den Annahmeschluss des Akzeptanzpartner erfahren möchten, empfehlen wir Ihnen, dass Sie sich direkt an unseren Kundendienst wenden.

Mit der Schaltfläche „Rückerstattung“ in der Auftragsübersicht einer Transaktion (unter „Transaktionsansicht“) können Sie eine Zahlung ganz einfach rückerstatten. Wenn Ihr Konto es unterstützt, können Sie auch Rückerstattungen mit einer DirectLink-Anfrage oder durch Hochladen einer Batchdatei (für mehrere Transaktionen) durchführen.

Bitte beachten Sie, dass die Option „Rückerstattungen“ in Ihrem Konto aktiviert sein muss.

Standardmäßig können Sie Waren abschicken oder Dienstleistungen erbringen, sobald eine Transaktion den Status „5 – Authorised“ (Autorisiert) oder „9 – Payment requested“ (Zahlung angefordert) erreicht hat. Auch wenn Status 5 eine Erfolgsmeldung darstellt, meldet er nur die vorübergehende Reservierung eines Geldbetrags auf der Karte des Kunden. Eine Transaktion mit Status 5 muss noch bestätigt werden (manuell oder automatisch), um in den Status 9 zu gelangen, der für die meisten Zahlungsverfahren der finale Erfolgsstatus ist.

3-D Secure ist eine Möglichkeit zum Authentifizieren von Online-Transaktionen, ähnlich der Eingabe einer Geheimzahl oder einer Unterschrift für eine Transaktion auf einem physischen Terminal in einem Geschäft oder Restaurant. Es wurde ursprünglich von VISA unter dem Namen „Verified by VISA“ entwickelt und wenig später von MasterCard (SecureCode), JCB (J/Secure) und American Express (Safekey®) übernommen.

Es gibt verschiedene Formen der Authentifizierung mit 3-D Secure. Je nach Bank des Kunden und Herkunftsland kann es sich um einen Kartenleser oder Digipass, die Eingabe einer Geheimzahl (PIN) oder die Eingabe von Daten handeln, die nur der Karteninhaber kennen kann. Mit 3-D Secure können Händler, die online verkaufen, überprüfen, ob ihre Kunden der wirkliche Karteninhaber sind, um Betrugsfällen vorzubeugen.

Falls Sie bestimmte Details eines Auftrags bzw. einer Transaktion überprüfen oder Transaktionen verwalten möchten, sollten Sie „Transaktionsansicht“ verwenden. Mit Hilfe von „Finanzverlauf“ lassen sich ein- und ausgehende Gelder am bequemsten regelmäßig überprüfen.

Ein grüner Daumen bedeutet, die Transaktion ist mit einer 3-D Secure Authentifizierungsmethode wie Digipass oder Kartenleser vollzogen worden. Das bedeutet aber nicht notwendigerweise, dass die Zahlung selbst erfolgreich verarbeitet worden ist. Sie sollten darum immer den Transaktionsstatus prüfen, wenn Sie wissen möchten, ob Sie Ihr Geld auch erhalten werden.

In Ihrem Nexi Payengine-Konto können Sie Ihre Transaktionen ganz einfach nachschlagen. Dazu wählen Sie „Vorgänge“ und klicken dann je nach Art der gesuchten Transaktionsergebnisse entweder auf „Transaktionsansicht“ oder „Finanzielle Historie“ klicken.

Troubleshooting

Es gibt verschiedene Gründe, warum die Gutschrift einer Transaktion nicht möglich ist. Sie müssen Folgendes berücksichtigen (vorausgesetzt, die Gutschrift-Option ist in Ihrem Konto aktiviert) :

- Die Transaktion hat einen „unvollständigen“ Status wie „offen“ oder „fehlerhaft“ (91, 93 usw.), der eine Rückerstattung nicht zulässt.

- Wenn die Transaktion autorisiert ist (Status 5) und noch keine Zahlung erfolgt ist, müssen Sie in diesem Fall anstelle einer Gutschrift die Autorisierung stornieren.

- Das verwendete Zahlungsverfahren unterstützt keine Gutschriften. Dies kann bei einigen Debitkarten, Web-Banking-Verfahren und „Offline“-Zahlungsverfahren wie Banküberweisung der Fall sein.

Bitte senden Sie den unterschriebenen Vertrag an unseren Kundendienst. Um Ihr Konto zu aktivieren, muss mindestens eine Zahlungsmethode aktiv sein. Für weitere Fragen zu den Zahlungsmethoden wenden Sie sich bitte an Ihren Kundenbetreuer.

MasterCard benötigt eine zusätzliche Registrierung für 3-D Secure, die einige Tage dauern kann.

Die Nachricht „Es ist ein Fehler aufgetreten. Bitte versuchen Sie es später noch einmal. Wenn Sie der Eigentümer oder Integrator dieser Website sind, melden Sie sich bitte im Nexi Payengine Backoffice an, um die Details des Fehlers zu sehen.“ ist eine allgemeine Fehlermeldung, die ausgegeben wird, wenn zum Zeitpunkt des Aufrufs der Zahlungsseite ein bestimmtes technisches Problem auftritt. Den tatsächlichen Fehler zeigen wir nicht auf der Zahlungsseite an. Das tun wir vor allem aus Sicherheitsgründen, aber auch, um Ihre Kunden nicht zu verwirren.

In Ihrem Nexi Payengine-Konto können Sie unter „Konfiguration“ > „Fehlerprotokolle“ auf einfache Weise nachsehen, welche Fehler beim Anzeigen der allgemeinen Fehlermeldung aufgetreten sind. Die konkrete Bedeutung dieser Fehler ist auf der Seite Mögliche Fehlermeldungen beschrieben.

Manchmal kommt es vor, dass eine Vertragsnummer auf der Seite des Akzeptanzpartners auf inaktiv gesetzt wurde. Wir empfehlen Ihnen, dass Sie sich diesbezüglich an Ihren Akzeptanzpartner wenden.

Falls Ihr Mandat nicht funktioniert, wenden Sie sich bitte an Ihre Bank und fragen nach, warum das Mandat abgelehnt wurde.

Ihr Passwort können Sie über die Schaltfläche „Passwort vergessen?“ unten im Anmeldebildschirm neu initialisieren.

Wenn Sie sich nicht mit Ihrer Payment Service Provider ID (PSPID) und Ihrem Passwort in Ihr Konto anmelden können, kann es auf einen der folgenden Gründe zurückzuführen sein:

- Unter Umständen verwenden Sie Ihre Test-PSPID und/oder Passwort in der Produktionsumgebung oder Ihre Produktions-PSPID und/oder Passwort in der Testumgebung. Die Umgebung können Sie oben im Anmeldebildschirm überprüfen – dort wird angezeigt: „Identifizierung(Live)“ oder „Identifizierung(TEST)“. Zum Wechsel der Umgebung können Sie den Link unter den Anmeldefeldern verwenden.

- Sie könnten sich als Händler auf dem Benutzerbildschirm oder als Benutzer auf dem Händlerbildschirm anmelden. Wenn Sie sich als Händler anmelden, sehen Sie zwei Felder: PSPID und Passwort. Wenn Sie sich als Benutzer anmelden, sehen Sie drei Felder: USERID, PSPID (optional) und Passwort. Zum Wechseln des Anmeldebildschirms klicken Sie auf die Schaltfläche „Als Benutzer anmelden“ oder „Als PSPID anmelden“ unten links im Bildschirm.

- Vielleicht haben Sie Ihr Passwort in Groß- statt Kleinbuchstaben (oder umgekehrt) eingegeben? Bei Passwörtern wird zwischen Groß- und Kleinschreibung unterschieden. Versuchen Sie, Ihr Passwort in einen Texteditor (z.B. Word oder Notepad) einzugeben, um die Rechtschreibung und die Groß- bzw. Kleinschreibung zu kontrollieren. Das Ergebnis kopieren Sie dann in das Passwortfeld.

- Wenn Sie Ihre Anmeldedaten senden und daraufhin wieder die Anmeldeseite angezeigt wird und die von Ihnen eingegebenen Daten verschwunden sind, akzeptiert Ihr Browser keine Session-Cookies. Zum Aktivieren von Session-Cookies gehen Sie zu den Einstellungen Ihres Browsers. Wenn Sie sich nicht sicher sind, wie Sie das für Ihr Betriebssystem und Ihre Browserversion tun müssen, wenden Sie sich bitte an einen IT-Spezialisten.

Sobald eine Transaktion den Status 9 erreicht hat, d. h. der Kunde bezahlt hat, überweist der Akzeptanzpartner oder die Bank das Geld auf Ihr Konto. Wann diese Auszahlung stattfindet, ist je nach Zahlungsmethode und Akzeptanzpartner unterschiedlich. Wir empfehlen Ihnen, sich direkt mit dem Akzeptanzpartner oder der Bank in Verbindung zu setzen, wenn Sie der Ansicht sind, dass Sie Ihr Geld nicht rechtzeitig bekommen.

- Bestellung per E-Mail/telefonische Bestellung

- One leg journey - Der PSP (der Acquirer) des/der Zahlungsempfängers/Zahlungsempfängin oder der PSP (die Hausbank) des/der Zahlenden befindet sich außerhalb des EWR

- Übertragbare Prepaid-Karten mit Guthaben von bis zu 150€ (Artikel 63)

- MIT - vom Händler initiierte Transaktionen

- Transaktionen von geringem Wert

- Abonnements

- Risikoanalyse

- Whitelisting

Auf unserer Test-Plattform sind alle Vorkehrungen getroffen worden. Wir nutzen einen Simulator, um die verschiedenen Szenarios nachzustellen.

Wir stellen Test-Kreditkarten zur Verfügung, welche Sie sowohl auf unserer Support -Seite als auch in der Test-Umgebung finden können (Konfiguration > Technische Informationen > Test-Info).

Treten Sie bitte mit uns in Verbindung, wenn Sie 3-D Secure Version 2 (3DSv2) in der Produktivumgebung nutzen wollen.

Die Secure Version 2 ist eine Weiterentwicklung des bisherigen Programmes der 3-D Secure Version 1: Verifiziert durch Visa, Mastercard SecureCode, AmericanExpress SafeKey, Diners/Discover ProtectBuy und JCB J/Secure. Sie basiert auf einer Spezifikation, die von EMVco entwickelt wurde. EMVCo gibt es, um die weltweite Interoperabilität und Akzeptanz sicherer Zahlungsvorgänge zu erleichtern. Sie wird von den sechs EMVCo-Mitgliedsorganisationen American Express, Discover, JCB, Mastercard, UnionPay und Visa überwacht und von Dutzenden von Banken, Händlern, Verarbeitern, Verkäufern und anderen Branchenbeteiligten unterstützt, die als EMVCo Associates teilnehmen.

Einer der wesentlichen Unterschiede in der Version 2 besteht darin, dass der Aussteller viele Datenpunkte aus der Transaktion nutzen kann, um das Transaktionsrisiko zu bestimmen (risikobasierte Analyse). Bei risikoarmen Transaktionen stellen die Aussteller die Transaktion nicht in Frage (z. B. kein Senden einer SMS an den Karteninhaber), obwohl sie die Transaktion (reibungslos) authentifizieren. Umgekehrt verlangen die Aussteller bei Transaktionen mit hohem Risiko, dass sich der Karteninhaber mit einer SMS oder biometrischen Mitteln authentifiziert (Infragestellung).

Unabhängig davon führt die ab 1. Januar 2021 in der EU und ab 14. September 2021 geforderte Strong Customer Authentication (SCA), wie in PSD2 spezifiziert, zu einem erheblichen Anstieg der Transaktionszahlen, die den Einsatz von 3-D Secure Authentifizierung erfordern. Der Einsatz der Version 2 von 3-D Secure sollte die möglichen negativen Auswirkungen auf die Umstellung so weit wie möglich beschränken. Kurz gesagt bedeutet die Version 2 von 3-D Secure:

- Sie müssen 3-D Secure vor dem 1. Januar 2021 implementieren, wenn Ihre Transaktionen unter die EU-Richtlinien PSD2 SCA fallen (wenn Sie 3-D Secure nicht bereits unterstützen).

- Wir empfehlen Ihnen (und es ist teilweise erforderlich), zusätzliche Datenpunkte zur Unterstützung der vom Aussteller durchgeführten Risikobewertung bei der Version 2 von 3-D Secure einzureichen.

- Möglicherweise müssen Sie Ihre Datenschutzerklärung hinsichtlich der DSGVO aktualisieren, da Sie möglicherweise zusätzliche Datenpunkte mit Dritten teilen.

- Eine viel bessere Nutzererfahrung für Ihre Kunden

Die Erwartung am Markt besteht darin, dass ein erheblicher Prozentsatz der Transaktionen mit der Version 2 von 3-D Secure reibungslos abläuft, was im Vergleich zu den aktuellen Non-3-D Secure Bezahlungen nichts Zusätzliches vom Karteninhaber erfordert. Das bedeutet, dass Sie von der erhöhten Sicherheits- und Haftungsverlagerung durch die 3-D Secure-Programme profitieren, während die Umstellung in Ihrem Bezahlprozess nicht negativ beeinflusst werden sollte.

Die EBA (European Banking Authority) und nationalen Banken in jedem betroffenen Land haben sich auf eine Übergangsfrist (bis spätestens März 2020) geeinigt. Dadurch erhält jeder eCommerce-Teilnehmer die Möglichkeit, alle Details zu dieser neuen Verordnung zu klären. Wir empfehlen jedoch dringend, so bald wie möglich 3DS in Ihrem Konto/Ihren Konten zu aktivieren.

Da unsere TEST-Umgebung bereit ist, empfehlen wir Ihnen, so schnell wie möglich mit dem Testen Ihrer Integration zu beginnen.

Klicken Sie hier, wenn Sie die eCommerce-Seite verwenden. Wenn Sie Ihre eigene Seite verwenden, klicken Sie hier.

Ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich treten die Regeln der Strong Customer Authentication (SCA) für alle digitalen Zahlungen in Europa in Kraft. Im Augenblick arbeiten Banken, Zahlungsdienstleister und Kartennetze an technischen Lösungen, die den Anforderungen von PSD2 entsprechen. Damit Sie Zahlungen nach dem 1. Januar akzeptieren können, müssen Sie sicherstellen, dass diese technischen Lösungen mit Ihrem Online-Shop funktionieren.

Zur Akzeptanz von Zahlungen aus den weltweit größten Kartennetzwerken Visa, Mastercard und Amex ist es erforderlich, dass Sie die Sicherheitslösung 3D Secure für Ihren Online-Shop umgesetzt haben. 3D Secure wird seit 2001 zur Verbesserung der Sicherheit bei Online-Kartentransaktionen eingesetzt. Jetzt wurde aber eine neue Version entwickelt, mit der die Anforderungen der PSD2 Strong Customer Authentication erfüllt werden.

Nexi Payengine empfiehlt die Verwendung von 3-D Secure, da es hilft, Betrug zu verhindern und Sie auch vor der Haftung bei einem Betrug schützt. Ab dem 1. Januar 2021 ist es auch eine Voraussetzung für die Annahme der Zahlungen mit den wichtigsten Karten.

3DSv2 fordert Händlerinnen/Händler dazu auf, zusätzliche Daten (obligatorische / empfohlene etc.) zu erfassen. Auf der folgenden Seite finden Sie alles, was Sie als Händlerin/Händler hierzu wissen müssen:

https://www.concardis.com/de-en/protecting-your-data

https://www.concardis.com/online-handel/psd2-starke-kundenauthentifizierung

Die Zweite EU-Richtlinie über Zahlungsdienste (2015/2366 PSD2) trat im Januar 2018 in Kraft und hat zum Ziel, den Verbraucherschutz bei allen Zahlungsarten zu gewährleisten und eine noch offenere, wettbewerbsfähigere Zahlungslandschaft zu fördern. Als Zahlungsdienstleister ist Nexi Payengine stolz darauf, seit dem 29. Mai 2018 als PSD2-konform bestätigt worden zu sein.

Eine der Hauptanforderungen von PSD2 betrifft die Strong Customer Authentication (SCA), die ab 1. Januar 2021 in der EU und ab 14. September 2021 im Vereinigten Königreich für alle elektronischen Transaktionen in der EU erforderlich ist. SCA verlangt von den Karteninhabern, sich mit mindestens ZWEI der folgenden drei Methoden zu authentifizieren:

- Etwas, das sie kennen (PIN, Passwort…)

- Etwas, das sie besitzen (Kartenleser, Mobiltelefon…)

- Etwas, das sie sind (Stimmenerkennung, Fingerabdruck…

Das bedeutet, dass Ihre Kunden in der Praxis keine Kartenzahlung mehr online durchführen können, indem sie nur die Informationen auf ihren Karten verwenden. Sie müssen stattdessen beispielsweise ihre Identität mittels einer Bank-App verifizieren, die mit ihrem Mobiltelefon verbunden ist und zur Genehmigung des Kaufs ein Passwort oder einen Fingerabdruck benötigt.

Weitere Informationen über PSD2 finden Sie hier: https://www.europeanpaymentscouncil.eu/sites/default/files/infographic/2018-04/EPC_Infographic_PSD2_April%202018.pdf

Nein, und wir planen nicht, dies anzubieten.

COF in Kürze: Der Kunde leitet eine erste Transaktion mit einem Händler mit 3D-S (CIT) ein. Aus dieser ersten Transaktionserfahrung heraus kann der Händler wiederkehrende Transaktionen (Abonnement oder mit Zustimmung des Kunden -> Tokenisierung) durchzuführen. Diese sind als MIT-Transaktionen gekennzeichnet.

MIT sind eine der im 3DSv2 vorgesehenen Ausnahmen, wenn sie die folgenden kumulativen Bedingungen erfüllen:

- nachfolgende Transaktionen eines anfänglichen CIT

- CIT wurde mit einer obligatorischen Authentifizierung durchgeführt

- Eine dynamische ID-Verknüpfung wird zwischen der anfänglichen CIT und den nachfolgenden MITs hergestellt

Nach der ersten Authentifizierung können die folgenden Ausnahmen/Ausschlüsse gelten:

- Entweder wegen gesetzlich wiederkehrender Ausnahmen, die für Abonnements mit einem festen Betrag und einer festen Periodizität gelten (Händlern wird in der Tat empfohlen, sich für den vollen Betrag zu authentifizieren und Angaben zur Anzahl der vereinbarten Zahlungen mit Karteninhabern zu machen).

- Entweder, weil andere Arten von Transaktionen vom Geltungsbereich von SCA ausgeschlossen sind... Auf alleiniges Risiko des Händlers im Falle einer Rückbuchung (Schutz auf den authentifizierten Betrag beschränkt) UND die Verpflichtung des Emittenten, dieses Risiko einzugehen:

- Außerplanmäßiger COF: Das Prinzip der nachfolgenden Transaktionen wird mit dem Karteninhaber vereinbart, aber Betrag und/oder Periodizität sind nicht festgelegt

- Branchenpraktiken: inkrementell, No-show, etc...

Für die Übergangszeit haben die Schemata eine Standard-ID definiert. Sie soll für nachfolgende MITs verwendet werden, die vor der Einführung von 3DS v2 erstellt wurden.

Zur Vereinfachung für Händler und Verbraucher ermöglicht PSD2 einige Ausnahmen von der Strong Customer Authentication. Wichtig ist, ist das alle Transaktionen, die zu einer Freistellung berechtigen, nicht automatisch freigestellt werden. Bei Kartentransaktionen entscheidet beispielsweise die kartenausgebende Bank, ob eine Freistellung genehmigt wird oder nicht. Selbst wenn eine Transaktion für eine Freistellung berechtigt ist, muss der Kunde also möglicherweise noch eine Strong Customer Authentication durchführen, wenn die kartenausgebende Bank diese verlangt.

Diese Situation ist nur möglich, wenn Sie nur über DirectLink (Merchant own page/FlexCheckOut) eingebunden sind, da Nexi Payengine auf der gehosteten Zahlungsseite Nexi Payengine die obligatorischen Daten sammelt.

Zuallererst identifiziert Nexi Payengine den Fluss, der basierend auf den Kartennummern zu v1 oder v2 geleitet werden soll.

Wenn die Karte in V2 registriert ist, gibt es die folgenden möglichen Szenarien:

Pflichtdaten:

- Wenn die falschen Daten übermittelt werden, wird die Transaktion blockiert

- Wenn einige Daten fehlen, leitet Nexi Payengine Ihre Transaktion an Fluss v1 weiter.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, sondern an Fluss v1 umgeleitet.

- Wenn keine Daten übermittelt werden, wird die Transaktion NICHT blockiert, kann jedoch nicht von der Ausnahme profitieren.

Wenn Sie ein Produktionskonto wünschen, wenden Sie sich bitte per E-Mail an Ihren Kundenbetreuer. Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, wenden Sie sich bitte unter payengine-service@nexigroup.com an unsere Vertriebsabteilung.

Wie lange die Aktivierung einer Zahlungsmethode dauert, hängt von den folgenden Faktoren ab:

- In der Regel dauert es etwa eine Woche, bis der Acquirer bzw. die Bank Ihren Vertrag bearbeitet hat. Wenn Sie bereits einen Vertrag haben, dauert die Aktivierung ein paar Tage.

- Bei bestimmten Zahlungsmethoden sind zusätzliche Kontrollen erforderlich, bevor sie aktiviert werden können, z. B. im Fall von 3-D Secure, das direkt bei VISA oder MasterCard (und nicht beim Acquirer) beantragt wird.

Da Ihr Konto personenbezogene Daten enthält, wenden Sie sich zum Löschen Ihres Kontos bitte per E-Mail an payengine-service@nexigroup.com

Unser Kundendienst bearbeitet dann Ihre Anfrage. Unter Umständen kann Ihr Konto aufgrund gesetzlicher Verpflichtungen nicht sofort gelöscht werden, sondern es muss eine Mindestaufbewahrungsfrist eingehalten werden.

Wenn sich Ihre Umsatzsteuer-Identifikationsnummer geändert hat, benötigen Sie eine andere PSPID bzw. ein anderes Konto. Bitte wenden Sie sich an Ihren Kundenbetreue/r und bitten Sie ihn, ein neues Konto einzurichten.

Um Ihre Kontonummer zu ändern, wenden Sie sich bitte an unseren Kundendienst. Unser Team kümmert sich um Ihre Anfrage.

Ihre Telefonnummer können Sie ganz einfach in unserem Backoffice ändern. Nachdem Sie sich angemeldet haben, gehen Sie bitte zu Konfiguration > Konto > Ihre Kontaktdaten.

Wenn Sie die PSPID Namen für ein bestehendes Produktionskonto ändern möchten, wenden Sie sich bitte an Ihren Kundenbetreuer, der ein neues Konto für Sie eröffnet. Der bestehende PSPID Name kann nicht geändert werden, so dass für Sie ein neues Konto mit einem neuen Namen erstellt wird. Bitte beachten Sie, dass für diesen Service eine Gebühr erhoben wird.

Ihre E-Mail-Adresse können Sie ganz einfach selbst in unserem Backoffice ändern. Nachdem Sie sich angemeldet haben, gehen Sie bitte zu Konfiguration > Konto > Ihre Kontaktdaten.

Bitte wenden Sie sich an den Verwalter Ihres Kontos, um sich im Back Office anzumelden. Dort können Sie unter Konfiguration -> Konto -> Ihre Kontaktdaten die Kontaktperson ändern. Wenn sie sich nicht anmelden können, können sie sich an unseren Kundendienst wenden.

Auch wenn wir davon abraten, da diese Funktion ab dem 25. August 2020 nicht mehr unterstützt wird, können Sie zusätzlich zur SHA-Signatur-Authentifizierung die sogenannte Referrer-Prüfung konfigurieren. Bei dieser Einstellung prüft unser System die Herkunft der Transaktionsanfrage, d. h. von welcher URL die Anfrage kommt (= der Referrer). Das Ziel besteht darin, dass nicht autorisierte URLs (die nicht in Ihrem Konto konfiguriert wurden) die Zahlungsseite nicht aufrufen können.

Zum Einrichten oder Entfernen gehen Sie einfach auf Konfiguration > Technische Informationen > Daten- und Ursprungsüberprüfung. Unter Überprüfungen für e-Commerce & Alias Gateway können Sie eine oder mehrere URLs eingeben, die Sie für den Aufruf der Zahlungsseite aktivieren möchten: orderstandard.asp / orderstandard_utf8.asp.

Mögliche Fehlermeldungen im Zusammenhang des Referrers lauten “unknown order/1/r" und “unknown order/0/r”. Informationen zu Fehlermeldungen im Zusammenhang mit der Herkunftsabfrage finden Sie in Mögliche Fehler.

Wichtig: Wir raten dringend davon ab und empfehlen daher, das Feld leer zu lassen. Wenn Sie es aber trotzdem verwenden wollen,

- Die URL(s) müssen immer mit http:// oder https:// beginnen

- You can enter the full URL or simply the domain name; Sie können die komplette URL oder einfach den Domainnamen eingeben. Letzteres führt dazu, dass sämtliche Unterverzeichnisse und Seiten dieser Domain akzeptiert werden.

- Wenn der Händler über mehrere Domains verfügt, können auch mehrere URLs eingegeben werden, z. B. http://www.mysite.com;http://www.mysite.net;http://www.secure.mysite.com. Die einzelnen URLs werden durch Semikolon ohne Leerzeichen vor oder nach dem Semikolon getrennt.

- Wenn Sie von Ihrer Testseite eine Transaktion vornehmen, denken Sie bitte daran, die URL Ihrer Seite als Referrer einzugeben, weil Sie andernfalls eine Fehlermeldung erhalten

Bei dieser Gelegenheit möchten wir Sie auch daran erinnern, dass auch wenn der Referrer unserem System erlaubt, die Herkunft eines Auftrags zu identifizieren, die SHA-Signatur-Authentifizierung die vertrauenswürdigste Methode zur Sicherung Ihrer Transaktionen auf Ihrer PSPID bleibt. Weitere Informationen darüber finden Sie in unserem Leitfaden zur Integration von SHA-Signaturen.

Contract

Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, wenden Sie sich bitte unter payengine-service@nexigroup.com an unsere Vertriebsabteilung.

Bitte wenden Sie sich per E-Mail an unseren Kundendienst und geben Sie in Ihrer E-Mail Ihre PSPID, die gewünschte Option und den Preis (falls bekannt) an. Unser Team aktiviert dann diese Option für Sie.

Um Lastschriften auf Ihrem Konto zu aktivieren, senden Sie bitte Ihre IBAN und BIC oder das RIB-Formular an unseren Kundendienst. Von unserem Team erhalten Sie dann ein Formular, das Sie unterzeichnen müssen. Nach Erhalt des unterzeichneten Formulars können wir Lastschriften für Ihr Konto problemlos aktivieren.

Bitte wenden Sie sich per E-Mail oder Telefon an Ihren Verkaufsberater um diese Kündigung anzufragen. <.

Sie können sich telefonisch oder per E-Mail an Ihren Kundenbetreuer wenden und diese Option beantragen. Nachdem Sie Ihr Upgrade/Downgrade-Formular unterzeichnet haben, senden Sie es bitte an unseren Kundendienst.

Bitte wenden Sie sich an Ihren Kundenbetreuer und bitten Sie ihn, einen neuen Vertrag vorzubereiten. Nach der Unterzeichnung schicken Sie den Vertrag bitte an unseren Kundendienst.

Ihre Option (ausgenommen die Option 3-D Secure) können Sie deaktivieren, indem Sie unseren Kundendienst per E-Mail bitten, diese Option zu deaktivieren.

Getting started

Mit der Aktivierung Ihres Kontos steht Ihnen unser Abstimmungs-Tool automatisch zur Verfügung, sofern Sie ein Full Service Konto oder die Akzeptanz durch Collect haben. Auf diese Weise können Sie die Zahlungen, die auf Ihrem Bankkonto eingehen, problemlos mit den Bestellungen/Transaktionen auf Ihrem Nexi Payengine -Konto abstimmen.

Nexi Payengine bietet Zahlungsdienstleistungen an, die den aktuellen Standards für Datensicherheit in der Zahlungsbranche entsprechen: PCI DSS.

PCI DSS umfasst eine Vielzahl von Sicherheitsanforderungen und Kontrollen, die regelmäßig implementiert und ausgeführt werden.

Diese Sicherheitskontrollen zielen darauf ab, ein konstant hohes Sicherheitsniveau in der Zahlungsplattform zu gewährleisten, wodurch ein optimaler Schutz von Transaktionen und Daten garantiert ist.

Sobald Sie alle notwendigen Schritte ausgeführt haben und wir alle relevanten Unterlagen und einen unterzeichneten Vertrag erhalten haben, aktivieren wir Ihr Konto. Je schneller Sie diese Schritte ausführen und uns die Unterlagen zusenden können, desto schneller können wir Ihr Konto eröffnen.

Bitte beachten Sie, dass Sie mindestens eine aktive Zahlungsmethode brauchen, bevor wir Ihr Konto aktivieren können.

Wenn Sie sich bei der Nexi Payengine anmelden möchten, gehen Sie bitte auf easycontract: https://easycontract.concardis.com/p/user/register und füllen Sie ein kurzes Formular aus. Sobald wir Ihre Daten überprüft haben, senden wir Ihnen per E-Mail ein vorläufiges Passwort zu. Sobald Sie Ihr vorläufiges Passwort erhalten haben, können Sie sich mit der ID anmelden, die Sie in der ersten Registrierung ausgewählt haben. Um Ihre Registrierung abzuschließen und Ihr Konto vollständig zu aktivieren, führen Sie bitte die auf der Homepage Ihres Kontos aufgeführten Schritte aus.

Glossary

Zahlungsabwicklung ist ein Service, mit dem Websites online verkaufen können, indem sie Zahlungen auf elektronischen Wegen (z.B. per Kreditkarte, Debitkarte oder Banküberweisung) annehmen.

Zahlungsabwicklung ist die von Zahlungsdienstleistern bereitgestellte technische Verbindung – auch als „Gateway“ bezeichnet – zwischen einer Website und Finanzinstituten oder „Akzeptanzpartner“, die verschiedene Zahlungsmethoden anbieten. Einfach ausgedrückt: Ohne einen Payment Service Provider kommen Sie nicht an Ihr Geld.

Die Abkürzung PSPID steht für „Payment Service Provider ID“. Diesen Namen haben Sie bei Ihrer ersten Registrierung zum Identifizieren des Unternehmens, mit dem Ihr Konto verknüpft ist, gewählt. Zum Anmelden an Ihrem Konto brauchen Sie Ihre PSPID und Ihr Passwort.

Bitte halten Sie Ihre PSPID immer bereit, wenn Sie sich an unseren Kundendienst wenden.

Ein RIB-Formular ist das Originaldokument, welches Sie von der Bank in Frankreich erhalten haben.

Eine Benutzer-ID identifiziert den jeweiligen Benutzer eines Kontos.

Falls Ihr Konto mehr als einen Benutzer hat, melden Sie sich durch Eingabe Ihrer USERID, Ihrer Payment Service Provider ID (PSPID), sofern benötigt, und Ihres Passworts an. Achten Sie darauf, dass Sie auf den Link „Als Benutzer anmelden“ klicken, damit alle drei Felder angezeigt werden.

Wenn Ihr Konto nur einen Benutzer hat, brauchen Sie keine USERID. Sie melden sich nur mit Ihrer PSPID und Ihrem Passwort an. Vergewissern Sie sich deshalb bitte, dass in Ihrem Anmeldebildschirm nur zwei Felder angezeigt werden. Wenn Sie drei Felder sehen, klicken Sie auf den Link „Als PSPID anmelden“ unten links im Bildschirm, um sich als Händler anzumelden.

Bei einer DirectLink- oder Batch-Integration entspricht der Parameter USERID dem API-Benutzer, der für Ihre PSPID eingerichtet ist. Bitte beachten Sie, dass der API Benutzer sich nicht im Back Office einloggen kann.

Das Back Office ist die sichere Website, auf der Sie Ihr Nexi Payengine-Konto verwalten. Nach dem Anmelden können Sie Ihre Verwaltungsdaten überprüfen und bearbeiten, Ihre Zahlungen verwalten, Ihre technischen Einstellungen ändern und vieles mehr. Zum Anmelden brauchen Sie nur Ihre Payment Service Provider ID (PSPID) und Ihr Passwort.

Ein Händlerkonto ist eine Art Bankkonto, mit dem Sie die Bezahlung Ihrer Transaktionen für bestimmte Zahlungsmethoden anbieten und empfangen können. Händlerkonten werden von verschiedenen Banken und Finanzinstituten – den so genannten „Akzeptanzpartner“ – angeboten.

Ein Händlerkonto erlaubt Ihnen die Autorisierung und Akzeptanz für bestimmte Zahlungsmethoden, bevor Sie mit Fernabsatz beginnen können. Wenn Sie weitere Zahlungsmethoden hinzufügen möchten, um die Konversion zu verbessern, müssen Sie meist zusätzliche Händlerkonten bei anderen Akzeptanzpartnern eröffnen. Wir können Sie darüber beraten und Ihnen die geeigneten Akzeptanzpartner für Ihr Unternehmen vorstellen.

Je nachdem, in welchem Markt Sie tätig sind, können wir Ihnen auch direkt ein Händlerkonto anbieten. Bei Full Service können Sie mehrere Zahlungsmethoden auf einmal aktivieren – und zwar mit nur einem Vertrag. Indem Sie Ihren Kunden mehr inländische Zahlungsmethoden anbieten, die sie kennen und denen sie vertrauen, erhöhen Sie die Konversion und steigern Ihren Online-Umsatz.

Der Begriff „Phishing“ leitet sich vom englischen Wort „fishing“ (Fischen) ab. Der Ersatz des „F“ durch „Ph“ ist wahrscheinlich auf die Abkürzung des Ausdrucks „Password Harvesting Fishing“ zurückzuführen.

Bei Phishing wird versucht, Sie mit E-Mails, Hypertext-Links und Internetseiten auf gefälschte Webseiten zu locken, wo Sie aufgefordert werden, vertrauliche Daten (wie Ihre Bankverbindung oder Kreditkartennummer) preiszugeben. In der Regel werden Sie mit einer betrügerischen E-Mail gebeten, Ihr Passwort, Ihre Bankdaten, Kontonummern, Kreditkartendaten oder ähnliche Angaben zu bestätigen und dazu auf einen Link in der E-Mail zu klicken. Dieser Link führt Sie dann auf eine gefälschte Seite mit einer Adresse, die der Adresse der Original-Website täuschend ähnlich ist.

Vorbeugung:

- Bei E-Mails ist Vorsicht geboten.

- Die Adresse des Absenders ist sehr leicht zu fälschen: Deshalb ist der Verfasser einer E-Mail, die Sie erhalten, nicht unbedingt der Dienstleister, für den Sie ihn halten.

- Antworten Sie nicht auf E-Mails, die Sie zur Eingabe persönlicher Daten auffordern. Dienstleister wie Banken, Kreditkartenunternehmen , etc. werden Sie niemals per E-Mail nach Ihrem Passwort, Ihrer Kreditkartennummer oder anderen persönlichen Daten fragen.

- Geben Sie Links von Hand ein. Klicken Sie nicht auf Links in verdächtigen E-Mails: Geben Sie URL-Adressen von Hand ein oder suchen Sie sie aus Ihren Favoriten heraus. Links in betrügerischen E-Mails können Sie auf gefälschte Webseiten weiterleiten. Die Unterschiede der URL-Adressen sind oft sehr schwer zu erkennen. Auch das Aussehen der Website kann trügerisch sein.

- Prüfen Sie die Verschlüsselung von Webseiten. Bevor Sie persönliche Daten auf einer Webseite eingeben: Vergewissern Sie sich, dass die Seite persönliche Daten verschlüsselt. Das erkennen Sie an der Buchstabenfolge „https“ („s“ für sicher) in der Web-Adresse und an dem Symbol eines geschlossenen Vorhängeschlosses bzw. nicht zerbrochenen Schlüssels in Ihrem Browser. Unglücklicherweise können auf bestimmten Systemen das Schloss-Symbol (und der Schlüssel) gefälscht werden. Überprüfen Sie, ob Sie tatsächlich auf der Website sind, auf der sie zu sein glauben. Doppelklicken Sie dazu auf das Schloss-Symbol, um das Zertifikat der Website anzuzeigen. Vergewissern Sie sich, dass der Name auf dem Zertifikat mit dem Namen in der Adressleiste übereinstimmt. Wenn die Namen unterschiedlich sind, befinden Sie sich möglicherweise auf einer gefälschten Website.

- Prüfen Sie Ihre Kontoauszüge und Kreditkartenabrechnungen regelmäßig.

- Verbessern Sie die Sicherheit Ihres Computers: Aktivieren Sie ein Anti-Phishing-Filter, damit Sie betrügerische Websites erkennen, bevor Sie sie besuchen. Manche Browser (z. B. Internet Explorer) haben ein solches Filter eingebaut. Wenn nicht, können Sie es als Toolbar installieren. Installieren Sie regelmäßig die aktuellen Sicherheitsupdates für das Betriebssystem und die Software auf Ihrem Computer. Installieren Sie eine Firewall. Installieren Sie Antivirus-Software und halten Sie sie auf dem neuesten Stand.

Was müssen Sie tun, wenn Sie Phishing zum Opfer fallen?

Wenn Sie glauben, dass Sie eine Phishing-E-Mail erhalten haben, gehen Sie bitte wie folgt vor:

- Ändern Sie SOFORT die Passwörter und/oder PIN-Codes für das Online-Konto bei dem Unternehmen, dessen Identität gefälscht wurde.

- SENDEN Sie die betrügerische Nachricht an das betreffende Unternehmen. In der Regel haben Unternehmen eine spezielle E-Mail-Adresse für die Meldung solcher Angriffe.

- Melden Sie den Phishing-Versuch den zuständigen Stellen (der örtlichen Polizei, dem Internet Fraud Complaint Center, der Anti-Phishing Working Group).

- BEWAHREN Sie alle BEWEISE für den Betrugsversuch auf. Löschen Sie vor allem im Fall eines Phishing-Versuchs per E-Mail nicht die E-Mail, denn sie enthält im Nachrichtenkopf versteckt Informationen, die zum Ermitteln der Herkunft des Betrugsversuchs notwendig sind.

Weitere Informationen:

Anti-Phishing Working Group

Internet Fraud Complaint Center

Invoicing

Sie können sich mit der E-Mail-Adresse, an die Ihnen die Rechnung zugesendet wird, registrieren. Gehen Sie dazu wie folgt vor: Öffnen Sie die E-Mail mit der Benachrichtigung -> Klicken Sie auf die Schaltfläche „Rechnung anzeigen“ -> Klicken Sie auf die Schaltfläche „Registrieren“, wenn das Browserfenster geladen wurde. Ihr Benutzername ist die E-Mail-Adresse, bei der die Rechnung eingeht. Falls Sie Fragen zur Registrierung bei Order2Cash haben, sehen Sie sich bitte die FAQs auf der Order2Cash-Website an, oder wenden Sie sich über das Kontaktformular an den Order2Cash Support.

Um Ihr Bankkonto in unserem System zu ändern, senden Sie bitte das neue IBAN/BIC- oder RIB-Formular an unseren Kundendienst. Von dort erhalten Sie dann ein neues Formular zum Unterzeichnen.

Wenn Sie Ihre Rechnungsadresse oder die Zahlungsweise für Ihrer Rechnungen ändern möchten, senden Sie bitte eine E-Mail mit Ihrer PSPID an unseren Kundendienst.

Unser Team kümmert sich dann um Ihre Anfrage.

Ein SEPA-Mandat ist einfacher zu arrangieren und Sie als Händler brauchen sich nicht durch die manuelle Bezahlung unserer Rechnungen zu kümmern.

Wenn Sie eine Gutschrift beantragen möchten, wenden Sie sich bitte per E-Mail oder telefonisch an Sie unseren Kundendienst.

PCI-Zertifizierung

Die einzige voll PCI-konforme Methode ist die POST-Methode. So stellen Sie sicher, dass keine sensiblen Daten Ihrer Kunden preisgegeben werden.

Dadurch können Sie außerdem die DSGVO-Verpflichtungen erfüllen, indem Sie die Kontrolle über die personenbezogenen behalten.

Unsere Plattform blockiert jede Anfrage, die mit einer nicht konformen Methode gesendet wird.

Wenden Sie sich an Ihre IT-Abteilung, um sicherzustellen, dass Ihr System nur POST-Anfragen sendet.

Transactions

Rückerstattungen können Sie nur für Transaktionen durchführen, bei denen Sie den Status 9 seit mindestens 24 Stunden haben. Eine Stornierung oder Löschung kann innerhalb ca. 24 Stunden erfolgen nachdem die Transaktion den Status 5 oder 9 hat.

Wenn Sie den Annahmeschluss des Akzeptanzpartner erfahren möchten, empfehlen wir Ihnen, dass Sie sich direkt an unseren Kundendienst wenden.

Mit der Schaltfläche „Rückerstattung“ in der Auftragsübersicht einer Transaktion (unter „Transaktionsansicht“) können Sie eine Zahlung ganz einfach rückerstatten. Wenn Ihr Konto es unterstützt, können Sie auch Rückerstattungen mit einer DirectLink-Anfrage oder durch Hochladen einer Batchdatei (für mehrere Transaktionen) durchführen.

Bitte beachten Sie, dass die Option „Rückerstattungen“ in Ihrem Konto aktiviert sein muss.

Standardmäßig können Sie Waren abschicken oder Dienstleistungen erbringen, sobald eine Transaktion den Status „5 – Authorised“ (Autorisiert) oder „9 – Payment requested“ (Zahlung angefordert) erreicht hat. Auch wenn Status 5 eine Erfolgsmeldung darstellt, meldet er nur die vorübergehende Reservierung eines Geldbetrags auf der Karte des Kunden. Eine Transaktion mit Status 5 muss noch bestätigt werden (manuell oder automatisch), um in den Status 9 zu gelangen, der für die meisten Zahlungsverfahren der finale Erfolgsstatus ist.

3-D Secure ist eine Möglichkeit zum Authentifizieren von Online-Transaktionen, ähnlich der Eingabe einer Geheimzahl oder einer Unterschrift für eine Transaktion auf einem physischen Terminal in einem Geschäft oder Restaurant. Es wurde ursprünglich von VISA unter dem Namen „Verified by VISA“ entwickelt und wenig später von MasterCard (SecureCode), JCB (J/Secure) und American Express (Safekey®) übernommen.

Es gibt verschiedene Formen der Authentifizierung mit 3-D Secure. Je nach Bank des Kunden und Herkunftsland kann es sich um einen Kartenleser oder Digipass, die Eingabe einer Geheimzahl (PIN) oder die Eingabe von Daten handeln, die nur der Karteninhaber kennen kann. Mit 3-D Secure können Händler, die online verkaufen, überprüfen, ob ihre Kunden der wirkliche Karteninhaber sind, um Betrugsfällen vorzubeugen.

Falls Sie bestimmte Details eines Auftrags bzw. einer Transaktion überprüfen oder Transaktionen verwalten möchten, sollten Sie „Transaktionsansicht“ verwenden. Mit Hilfe von „Finanzverlauf“ lassen sich ein- und ausgehende Gelder am bequemsten regelmäßig überprüfen.

Ein grüner Daumen bedeutet, die Transaktion ist mit einer 3-D Secure Authentifizierungsmethode wie Digipass oder Kartenleser vollzogen worden. Das bedeutet aber nicht notwendigerweise, dass die Zahlung selbst erfolgreich verarbeitet worden ist. Sie sollten darum immer den Transaktionsstatus prüfen, wenn Sie wissen möchten, ob Sie Ihr Geld auch erhalten werden.

In Ihrem Nexi Payengine-Konto können Sie Ihre Transaktionen ganz einfach nachschlagen. Dazu wählen Sie „Vorgänge“ und klicken dann je nach Art der gesuchten Transaktionsergebnisse entweder auf „Transaktionsansicht“ oder „Finanzielle Historie“ klicken.

Troubleshooting

Es gibt verschiedene Gründe, warum die Gutschrift einer Transaktion nicht möglich ist. Sie müssen Folgendes berücksichtigen (vorausgesetzt, die Gutschrift-Option ist in Ihrem Konto aktiviert) :

- Die Transaktion hat einen „unvollständigen“ Status wie „offen“ oder „fehlerhaft“ (91, 93 usw.), der eine Rückerstattung nicht zulässt.

- Wenn die Transaktion autorisiert ist (Status 5) und noch keine Zahlung erfolgt ist, müssen Sie in diesem Fall anstelle einer Gutschrift die Autorisierung stornieren.

- Das verwendete Zahlungsverfahren unterstützt keine Gutschriften. Dies kann bei einigen Debitkarten, Web-Banking-Verfahren und „Offline“-Zahlungsverfahren wie Banküberweisung der Fall sein.

Bitte senden Sie den unterschriebenen Vertrag an unseren Kundendienst. Um Ihr Konto zu aktivieren, muss mindestens eine Zahlungsmethode aktiv sein. Für weitere Fragen zu den Zahlungsmethoden wenden Sie sich bitte an Ihren Kundenbetreuer.

MasterCard benötigt eine zusätzliche Registrierung für 3-D Secure, die einige Tage dauern kann.

Die Nachricht „Es ist ein Fehler aufgetreten. Bitte versuchen Sie es später noch einmal. Wenn Sie der Eigentümer oder Integrator dieser Website sind, melden Sie sich bitte im Nexi Payengine Backoffice an, um die Details des Fehlers zu sehen.“ ist eine allgemeine Fehlermeldung, die ausgegeben wird, wenn zum Zeitpunkt des Aufrufs der Zahlungsseite ein bestimmtes technisches Problem auftritt. Den tatsächlichen Fehler zeigen wir nicht auf der Zahlungsseite an. Das tun wir vor allem aus Sicherheitsgründen, aber auch, um Ihre Kunden nicht zu verwirren.

In Ihrem Nexi Payengine-Konto können Sie unter „Konfiguration“ > „Fehlerprotokolle“ auf einfache Weise nachsehen, welche Fehler beim Anzeigen der allgemeinen Fehlermeldung aufgetreten sind. Die konkrete Bedeutung dieser Fehler ist auf der Seite Mögliche Fehlermeldungen beschrieben.

Manchmal kommt es vor, dass eine Vertragsnummer auf der Seite des Akzeptanzpartners auf inaktiv gesetzt wurde. Wir empfehlen Ihnen, dass Sie sich diesbezüglich an Ihren Akzeptanzpartner wenden.

Falls Ihr Mandat nicht funktioniert, wenden Sie sich bitte an Ihre Bank und fragen nach, warum das Mandat abgelehnt wurde.

Ihr Passwort können Sie über die Schaltfläche „Passwort vergessen?“ unten im Anmeldebildschirm neu initialisieren.

Wenn Sie sich nicht mit Ihrer Payment Service Provider ID (PSPID) und Ihrem Passwort in Ihr Konto anmelden können, kann es auf einen der folgenden Gründe zurückzuführen sein:

- Unter Umständen verwenden Sie Ihre Test-PSPID und/oder Passwort in der Produktionsumgebung oder Ihre Produktions-PSPID und/oder Passwort in der Testumgebung. Die Umgebung können Sie oben im Anmeldebildschirm überprüfen – dort wird angezeigt: „Identifizierung(Live)“ oder „Identifizierung(TEST)“. Zum Wechsel der Umgebung können Sie den Link unter den Anmeldefeldern verwenden.

- Sie könnten sich als Händler auf dem Benutzerbildschirm oder als Benutzer auf dem Händlerbildschirm anmelden. Wenn Sie sich als Händler anmelden, sehen Sie zwei Felder: PSPID und Passwort. Wenn Sie sich als Benutzer anmelden, sehen Sie drei Felder: USERID, PSPID (optional) und Passwort. Zum Wechseln des Anmeldebildschirms klicken Sie auf die Schaltfläche „Als Benutzer anmelden“ oder „Als PSPID anmelden“ unten links im Bildschirm.

- Vielleicht haben Sie Ihr Passwort in Groß- statt Kleinbuchstaben (oder umgekehrt) eingegeben? Bei Passwörtern wird zwischen Groß- und Kleinschreibung unterschieden. Versuchen Sie, Ihr Passwort in einen Texteditor (z.B. Word oder Notepad) einzugeben, um die Rechtschreibung und die Groß- bzw. Kleinschreibung zu kontrollieren. Das Ergebnis kopieren Sie dann in das Passwortfeld.

- Wenn Sie Ihre Anmeldedaten senden und daraufhin wieder die Anmeldeseite angezeigt wird und die von Ihnen eingegebenen Daten verschwunden sind, akzeptiert Ihr Browser keine Session-Cookies. Zum Aktivieren von Session-Cookies gehen Sie zu den Einstellungen Ihres Browsers. Wenn Sie sich nicht sicher sind, wie Sie das für Ihr Betriebssystem und Ihre Browserversion tun müssen, wenden Sie sich bitte an einen IT-Spezialisten.

Sobald eine Transaktion den Status 9 erreicht hat, d. h. der Kunde bezahlt hat, überweist der Akzeptanzpartner oder die Bank das Geld auf Ihr Konto. Wann diese Auszahlung stattfindet, ist je nach Zahlungsmethode und Akzeptanzpartner unterschiedlich. Wir empfehlen Ihnen, sich direkt mit dem Akzeptanzpartner oder der Bank in Verbindung zu setzen, wenn Sie der Ansicht sind, dass Sie Ihr Geld nicht rechtzeitig bekommen.

Falls Ihrem Konto noch kein Kundenbetreuer zugeordnet ist, wenden Sie sich bitte unter payengine-service@nexigroup.com an unsere Vertriebsabteilung.

Bitte wenden Sie sich per E-Mail an unseren Kundendienst und geben Sie in Ihrer E-Mail Ihre PSPID, die gewünschte Option und den Preis (falls bekannt) an. Unser Team aktiviert dann diese Option für Sie.

Bitte wenden Sie sich per E-Mail oder Telefon an Ihren Verkaufsberater um diese Kündigung anzufragen. <.

Sie können sich telefonisch oder per E-Mail an Ihren Kundenbetreuer wenden und diese Option beantragen. Nachdem Sie Ihr Upgrade/Downgrade-Formular unterzeichnet haben, senden Sie es bitte an unseren Kundendienst.

Bitte wenden Sie sich an Ihren Kundenbetreuer und bitten Sie ihn, einen neuen Vertrag vorzubereiten. Nach der Unterzeichnung schicken Sie den Vertrag bitte an unseren Kundendienst.

Ihre Option (ausgenommen die Option 3-D Secure) können Sie deaktivieren, indem Sie unseren Kundendienst per E-Mail bitten, diese Option zu deaktivieren.

Mit der Aktivierung Ihres Kontos steht Ihnen unser Abstimmungs-Tool automatisch zur Verfügung, sofern Sie ein Full Service Konto oder die Akzeptanz durch Collect haben. Auf diese Weise können Sie die Zahlungen, die auf Ihrem Bankkonto eingehen, problemlos mit den Bestellungen/Transaktionen auf Ihrem Nexi Payengine -Konto abstimmen.

PCI DSS umfasst eine Vielzahl von Sicherheitsanforderungen und Kontrollen, die regelmäßig implementiert und ausgeführt werden.

Diese Sicherheitskontrollen zielen darauf ab, ein konstant hohes Sicherheitsniveau in der Zahlungsplattform zu gewährleisten, wodurch ein optimaler Schutz von Transaktionen und Daten garantiert ist.

Sobald Sie alle notwendigen Schritte ausgeführt haben und wir alle relevanten Unterlagen und einen unterzeichneten Vertrag erhalten haben, aktivieren wir Ihr Konto. Je schneller Sie diese Schritte ausführen und uns die Unterlagen zusenden können, desto schneller können wir Ihr Konto eröffnen.

Bitte beachten Sie, dass Sie mindestens eine aktive Zahlungsmethode brauchen, bevor wir Ihr Konto aktivieren können.

Wenn Sie sich bei der Nexi Payengine anmelden möchten, gehen Sie bitte auf easycontract: https://easycontract.concardis.com/p/user/register und füllen Sie ein kurzes Formular aus. Sobald wir Ihre Daten überprüft haben, senden wir Ihnen per E-Mail ein vorläufiges Passwort zu. Sobald Sie Ihr vorläufiges Passwort erhalten haben, können Sie sich mit der ID anmelden, die Sie in der ersten Registrierung ausgewählt haben. Um Ihre Registrierung abzuschließen und Ihr Konto vollständig zu aktivieren, führen Sie bitte die auf der Homepage Ihres Kontos aufgeführten Schritte aus.

Glossary

Zahlungsabwicklung ist ein Service, mit dem Websites online verkaufen können, indem sie Zahlungen auf elektronischen Wegen (z.B. per Kreditkarte, Debitkarte oder Banküberweisung) annehmen.

Zahlungsabwicklung ist die von Zahlungsdienstleistern bereitgestellte technische Verbindung – auch als „Gateway“ bezeichnet – zwischen einer Website und Finanzinstituten oder „Akzeptanzpartner“, die verschiedene Zahlungsmethoden anbieten. Einfach ausgedrückt: Ohne einen Payment Service Provider kommen Sie nicht an Ihr Geld.

Die Abkürzung PSPID steht für „Payment Service Provider ID“. Diesen Namen haben Sie bei Ihrer ersten Registrierung zum Identifizieren des Unternehmens, mit dem Ihr Konto verknüpft ist, gewählt. Zum Anmelden an Ihrem Konto brauchen Sie Ihre PSPID und Ihr Passwort.

Bitte halten Sie Ihre PSPID immer bereit, wenn Sie sich an unseren Kundendienst wenden.

Ein RIB-Formular ist das Originaldokument, welches Sie von der Bank in Frankreich erhalten haben.

Eine Benutzer-ID identifiziert den jeweiligen Benutzer eines Kontos.

Falls Ihr Konto mehr als einen Benutzer hat, melden Sie sich durch Eingabe Ihrer USERID, Ihrer Payment Service Provider ID (PSPID), sofern benötigt, und Ihres Passworts an. Achten Sie darauf, dass Sie auf den Link „Als Benutzer anmelden“ klicken, damit alle drei Felder angezeigt werden.

Wenn Ihr Konto nur einen Benutzer hat, brauchen Sie keine USERID. Sie melden sich nur mit Ihrer PSPID und Ihrem Passwort an. Vergewissern Sie sich deshalb bitte, dass in Ihrem Anmeldebildschirm nur zwei Felder angezeigt werden. Wenn Sie drei Felder sehen, klicken Sie auf den Link „Als PSPID anmelden“ unten links im Bildschirm, um sich als Händler anzumelden.

Bei einer DirectLink- oder Batch-Integration entspricht der Parameter USERID dem API-Benutzer, der für Ihre PSPID eingerichtet ist. Bitte beachten Sie, dass der API Benutzer sich nicht im Back Office einloggen kann.

Das Back Office ist die sichere Website, auf der Sie Ihr Nexi Payengine-Konto verwalten. Nach dem Anmelden können Sie Ihre Verwaltungsdaten überprüfen und bearbeiten, Ihre Zahlungen verwalten, Ihre technischen Einstellungen ändern und vieles mehr. Zum Anmelden brauchen Sie nur Ihre Payment Service Provider ID (PSPID) und Ihr Passwort.

Ein Händlerkonto ist eine Art Bankkonto, mit dem Sie die Bezahlung Ihrer Transaktionen für bestimmte Zahlungsmethoden anbieten und empfangen können. Händlerkonten werden von verschiedenen Banken und Finanzinstituten – den so genannten „Akzeptanzpartner“ – angeboten.

Ein Händlerkonto erlaubt Ihnen die Autorisierung und Akzeptanz für bestimmte Zahlungsmethoden, bevor Sie mit Fernabsatz beginnen können. Wenn Sie weitere Zahlungsmethoden hinzufügen möchten, um die Konversion zu verbessern, müssen Sie meist zusätzliche Händlerkonten bei anderen Akzeptanzpartnern eröffnen. Wir können Sie darüber beraten und Ihnen die geeigneten Akzeptanzpartner für Ihr Unternehmen vorstellen.

Je nachdem, in welchem Markt Sie tätig sind, können wir Ihnen auch direkt ein Händlerkonto anbieten. Bei Full Service können Sie mehrere Zahlungsmethoden auf einmal aktivieren – und zwar mit nur einem Vertrag. Indem Sie Ihren Kunden mehr inländische Zahlungsmethoden anbieten, die sie kennen und denen sie vertrauen, erhöhen Sie die Konversion und steigern Ihren Online-Umsatz.

Der Begriff „Phishing“ leitet sich vom englischen Wort „fishing“ (Fischen) ab. Der Ersatz des „F“ durch „Ph“ ist wahrscheinlich auf die Abkürzung des Ausdrucks „Password Harvesting Fishing“ zurückzuführen.

Bei Phishing wird versucht, Sie mit E-Mails, Hypertext-Links und Internetseiten auf gefälschte Webseiten zu locken, wo Sie aufgefordert werden, vertrauliche Daten (wie Ihre Bankverbindung oder Kreditkartennummer) preiszugeben. In der Regel werden Sie mit einer betrügerischen E-Mail gebeten, Ihr Passwort, Ihre Bankdaten, Kontonummern, Kreditkartendaten oder ähnliche Angaben zu bestätigen und dazu auf einen Link in der E-Mail zu klicken. Dieser Link führt Sie dann auf eine gefälschte Seite mit einer Adresse, die der Adresse der Original-Website täuschend ähnlich ist.

Vorbeugung:

- Bei E-Mails ist Vorsicht geboten.

- Die Adresse des Absenders ist sehr leicht zu fälschen: Deshalb ist der Verfasser einer E-Mail, die Sie erhalten, nicht unbedingt der Dienstleister, für den Sie ihn halten.

- Antworten Sie nicht auf E-Mails, die Sie zur Eingabe persönlicher Daten auffordern. Dienstleister wie Banken, Kreditkartenunternehmen , etc. werden Sie niemals per E-Mail nach Ihrem Passwort, Ihrer Kreditkartennummer oder anderen persönlichen Daten fragen.